【お客さまインタビュー】息子の不登校を受け入れ、ポジティブな未来が描けるように

発達障害

グレーゾーン

不登校

ライフプランニング

お金

進路

2020.12.28

民間企業が販売する生命保険や学資保険、医療保険。

加入する際は加入審査があったり、病歴・入院歴・服薬の状況・持病などの告知が必要と言われますが、発達障害の場合はどうなのでしょうか。

ここでは当事者はもちろん、子どもが発達障害だった場合の学資保険や共済、加入できなかった場合でも利用できる公的医療保険制度について解説します。

監修

寺門 誠

[保有資格] AFP(日本FP協会認定)、相続診断士、住宅ローンアドバイザー。お子さまの進路・自立を含めたライフプランや資産運用・相続・教育費などの資金計画を作成し、1800世帯以上の夢の実現を支援。

保険には公的医療保険制度と、民間企業が運営する個人保険の2種類があります。

公的医療保険制度は、健康保険証を持つことで診療費や治療費の一部を国が負担する仕組みです。

民間企業が運営する個人保険には、生命保険、学資保険、医療保険、がん保険などがあります。

個人保険に加入する主な目的の一つは、万が一があったとき、病気・ケガをしたときに、治療費や入院費といった想定外の出費を、保険金・給付金で補填することです。一方で、高額な治療費・入院費を支払うことができずに治療ができなくなることを防ぐ狙いから原則国民皆保険の公的医療保険制度は手厚いカバー内容になっています。

そのため、お金の問題だけで考えると、貯金があれば必ずしも個人保険に入る必要がないとも言えます。

個人保険は、必ず加入しなければならないものではありません。まずは自身の状況に応じて、どんな保障が必要か考えることが大切です。

加入にあたり、保険会社は保険の対象者の健康状態を確認します。

その際、明らかにほかの人よりも保険金・給付金を受け取る確率が高い人については、月々の保険料を割り増ししたり、加入を断ることがあります。

「保険金・給付金を受け取る確率が高い人」とは、長期的にみて病気になる可能性が高い人のことです。肥満であったり、病歴があったりする人なども該当することがあります。

また、健康リスクや危険度が高いと判断された職業に就いている人も当てはまるケースがあります。分かりやすい例としては、がんの治療中に「これからのがんに備える保険」には入れないということが挙げられます。

これは、「多くの人でお金を出し合い助け合う」という保険の仕組みや、加入者の平等性を守るために必要なことです。

それらを踏まえ、加入者の申込みを判断する加入審査があります。

加入審査は、数百もの病名について、各保険会社ごとの基準が存在します。

発達障害は症状の表れ方や程度が人によって大きく異なるため、保険での扱いについても複雑な状態が続いており、加入できるかできないかは一概には言えません。(2020年11月現在)

実際のところ、申込みをしてから、保険会社がそれぞれの基準で、ケースに応じて加入判断をしている状況です。

実際に生命保険や医療保険などに申込むときに必要なのが「告知」です。

告知とは、申込みの際に保険会社に自身の心身の健康状態を正確に伝えることです。

告知書のフォーマットや内容は、各保険会社の保険商品ごとに異なります。保険商品に応じて、健康診断の結果や、過去の傷病歴を告知します。

発達障害についても、診断がついている場合、ついていなくても通院や服薬歴がある場合は、正確にそれらを告知する義務があります。

告知の際に必要な主な情報の例は以下のとおりです。

・診断名

・社会生活の状況

・就業の状況

・治療内容

・治療期間

・服薬名

上記は診断名がADHD(注意欠如多動症)、ASD(自閉スペクトラム症)、学習障害でも変わりません。

なおASDの場合は、「心房中損欠損症(ASD)」と呼ばれる異なる疾患があるため、注意が必要です。

これらを正しく告知したうえで、各保険会社がそれぞれの基準で、加入可能かどうかを判断をします。

告知には、きちんとありのままを告知しなければならない「告知義務」が存在します。

不利になりそうだからと診断名・通院状況を隠したり、うっかりそれを伝え忘れただけでも「告知義務違反」として、保険会社から契約を解除されたり、給付金が給付されないことがあります。加入後の変化については、告知義務はありません。

告知は、同じ内容であっても保険会社によって加入可否が変わることもあります。信頼できるファイナンシャルプランナーや保険募集人に相談しながら進めることが大切です。

保険に加入する際は、「契約者」「被保険者」「受取人」を決めます。

契約者は保険料を支払う人、受取人は保険金を受け取る人のことで、契約者は両親のどちらかがなることが一般的です。被保険者は、学資保険の場合子どもです。

学資保険の中には、契約者しか告知義務が必要ないものもあります。その場合は、子どもに発達障害があったとしても加入ができます。契約者(親)が発達障害の場合は、告知義務があります。

受取人については子にすることも親にすることも可能です。受取人が親か子によって、かかる税金が変わってきます。どちらが良いかは、申込み時に担当者と相談しながら決めるとよいでしょう。

学資保険ではなくても、貯蓄性のある保険というものがあり、学資目的で使うこともできます。

貯蓄性のある保険の中には、告知の項目で発達障害の有無が問われないものもあります。両親が加入することによって、学資と同様に近い保障と貯蓄を兼ね備える保険もあります。

ぜんち共済株式会社が運営する、知的障害・発達障害・ダウン症・てんかんのある方向けの総合保険です。

上記の診断を受けている方とその家族を対象とし、5歳から加入することができます。

公式HPはこちら

共済とは、協同組合が行う保障事業のことで、しくみは保険と同じです。

保障内容が一律化されていることが多いですが、告知義務はあるため、通院や服薬について告知する必要があります。子ども向けの加入基準が緩和された共済もあります。

よく知られる共済は以下です。

全国労働者共済生活協同組合連合会が運営する共済です。

公式HPはこちら

全国生活協同組合連合会(全国生協連)が運営する共済です。

公式HPはこちら

都道府県民共済の告知内容は下記より確認できます。

生命共済(こども型)の告知内容はこちら

日本コープ共済生活協同組合連合会が運営する共済です。

公式HPはこちら

地域の障害福祉課に窓口が設置されている共済制度です。

保護者が毎月一定金額(一口1~2万円程度)を納めることで、保護者に万一のこと(死亡や重度障害)があったとき、対象の子どもに毎月一口あたり2万円が一生涯支給されます。

障害者扶養共済制度(しょうがい共済)|厚生労働省

公式HPはこちら

日本では国民皆保険制度として、国民全員が健康保険に加入しています。

発達障害が原因で民間企業の個人保険に入れなかったとしても、活用できる可能性がある公的医療保険制度があります。

代表的なものを紹介します。

健康保険証を使えば、医療費の自己負担は、70歳未満は3割、6歳未満は2割で済みます。

〈例〉

医療費が1万円だった場合

70歳未満者の自己負担額:3千円

6歳未満者の自己負担額:2千円

てんかんを含む何らかの精神疾患により、通院治療を続ける必要がある方向けの制度です。通院治療費の自己負担額が軽減します。

一ヶ月あたりの負担上限は、世帯所得により変わりますが、所得が少なく、住民税が課税されない世帯であれば、月5000円以下になります。

医療費が月ごとの自己負担限度額を超えた場合、事後的に払い戻される制度です。

自己負担限度額は、所得によって変わります。年収約370~770万円の場合は9万円弱です。

〈例〉

70歳未満、年収約370~770万円で医療費が100万円だった場合

・自己負担が3割のため、窓口で30万円支払う。

・自己負担限度額が87430円のため、支払った30万円が87430円になるよう、後日21万2570円が高額療養費として払い戻される

保険の対象者が子どもの場合、医療保険を検討するまえに、医療費助成制度の確認がおすすめです。子ども用の医療費助成制度は、「子ども医療費助成」「小児医療費助成」などの名前で各自治体が行っています。

多くの自治体が15歳までの子どもを対象に通院時・入院時の費用を援助しています。

詳細は、各自治体のホームページや子育て関連の窓口にて確認できます。

例えばケガで入院してしまうなど、業務外の理由で療養のため就労不能になった場合、最長1年6ヶ月、直近1年の標準月給の約3分の2に相当する金額が支給されます。

利用にあたっては、いずれも地域の専門窓口申請する必要があります。詳細は地域により異なることもあるため、確認することが大切です。

公的な医療保険制度ではありませんが、会社などに所属している場合、所属する健康保険組合から保障を受けられることもあります。「企業共済」「付加給付」など、会社に属している本人だけでなく、子どもなど家族にケガ・病気があった場合も使えるケースがあります。

民間企業の販売する保険商品を検討する前に、まずは自身の属する健康保険組合の保障を確認することも大切です。

発達障害があっても、保険に入ることはできます。

ただし、加入の前に通院や服薬状況を告知する告知義務があるため、加入可能な保険商品は限定されるかもしれません。しかし、発達障害の有無を告知に含まない保険や、障害のある人向けに販売されている保険商品もあります。

保険はあくまでも、何かがあったときのためのお金の準備です。病気やケガに関しては、国の公的医療保険制度もあります。将来を見通しながら、貯金しておくことやどのような準備が自身に必要か、考えることが大切です。

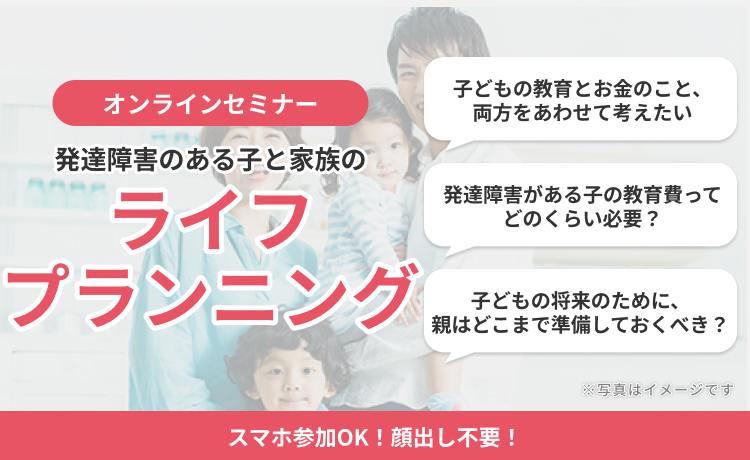

発達障害のある子と家族

のライフプランニング

・参加無料

・オンライン開催

・保護者向け勉強会

無料発達障害のある子どもとその保護者向け勉強会

発達障害のある子と家族

のライフプランニング